#4 クレオパトラと経営計画 ー ハリネズミとキツネとラッコ

「本コラムは去る4月27日に開催され、好評を博した『【グローバル戦略投資を考える】クレオパトラの経営計画から学ぶ ~ダイナミックな企業変革と戦略投資のためのレッスン~』でお伝えした要点をわかりやすく解説したものです。」

クレオパトラ(七世)は極めて魅力的で、会った人を夢中にさせる人物だった。敵意を隠して乗り込んできた相手ですら考えを改め、支持者に変わったという。それは美貌よりもむしろ知性によるところが大きかった。歴史は勝者に都合良く書き換えられる(i.e.不都合なアントニウスの手紙は焚かれた)。また「ブルータスお前もか」はシェイクスピア劇のセリフだが、史実と勘違いしがちだ。日本は弥生中期(まだ文字がない)、ヒエログリフの碑文・コイン・散発的な(後代の)ローマ側の(ねじ曲がった)文書などしかない。誰も事の真実を知らないのだ。

なぜ優れた科学技術と整った社会制度を持ち、水際立った才能のトップを戴くエジプトは、不健康で粗野で腕っぷしの強いローマに屈したのか?彼女がエジプト国のCEOとしてどう采配を振るったのか?伝統企業が新興企業に敗れる物語、あるいは同族企業をめぐる話として読んでみてはどうか、というのが今回のテーマである。

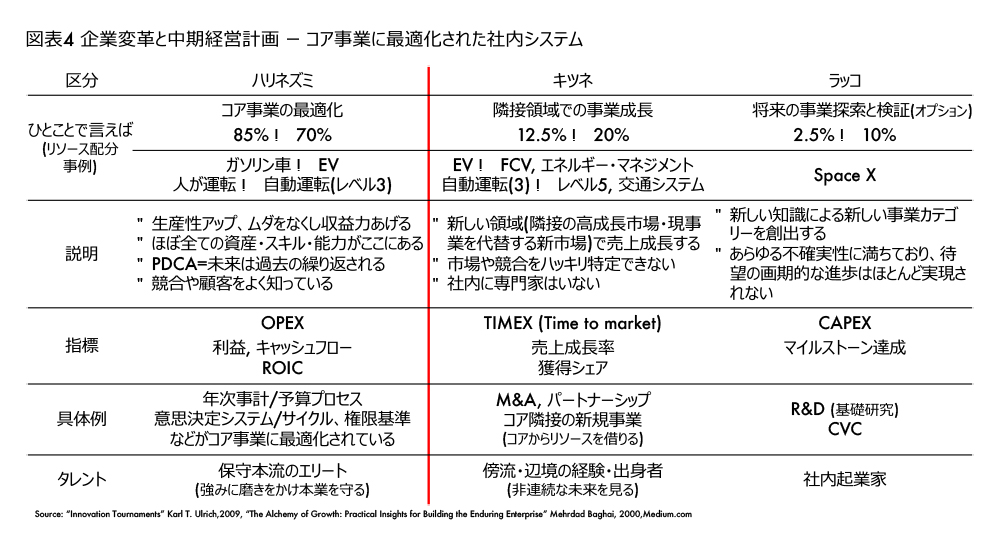

「キツネはたくさんのことを知っているが、ハリネズミは大きなことをひとつだけ知っている」(アルキロコス,詩人,BC680-645,ギリシア)が書いている。ラッコを足したのは私の創作であるが、企業活動を大きく3つに分類し(図表4)、人材タイプと照らし合わせてみると整理しやすいと考える。スティーブ・ウォズニアック(ハリネズミ)とスティーブ・ジョブス(キツネ)は、偉大さでは共通していても、対照的なキャラクターなのだ。

ハリネズミは華やかではないが、デカイことをひとつだけ知り尽くしており、狙いを定めたことばかりをじーっと考えている。キノコやメロンを食べる美食家だったりするし、昼寝をして夜出没するという個性もある。ビジネスで言うと「その道一筋の専門家」であり、コア事業を引っ張る保守本流の人材である。

キツネは巧妙で要領よく、活発で柔軟そのもの。小さなことをたくさん知っており、抜け目がなく、複数の目標を同時に追いかける。変化に敏感で、変革期を生き延びやすい。社外(世界)に目を開いた事業開発タイプだ。

ラッコは傍目にはぷかぷか浮かんで気楽そうに見えるが、実はとてもいそがしい。新陳代謝が激しく1日に体重の30%を消耗する。そのため大半の時間を生き延びるための食料探しに費やすというわけだ。しかも昆布に自分の体を巻きつけておかなければ、どこかに流されて行ってしまう。まさに起業家タイプではないか。

ハリネズミの中計

おそらく中計とは「外部環境変化に対応し、リソースの組み替えを行い、新たな能力を獲得し、持続的な成長を成し遂げるための仕掛け」だろう。通常、リソース(お金と知識のことだ)の85%(Googleのような瞬足企業では70%程度)はコア事業に帰属している。社内の意思決定システムはこれをベースに設計・運営されているはずだ。ここでは秀才が本丸のエリートとしてオペレーショナル・エクセレンスに磨きをかけ、ROICや営業CFを追求する。ハリネズミが得意なのは安定環境で、変化によるインパクトも少ないエリアだ。つまり成熟〜衰退市場ではあるものの、依然として財務インパクトが大きい(たぶん中計などなくても問題ない?)事業ということになる。ハリネズミは不確実なパラメータと向かい合うのが得意だ。

過去から訣別するような不連続な変化を得意とするのは、キツネである。子会社や傍流にいた経験を持つCEOが変革者として成功しやすいのは、グループシンク(集団浅慮)に陥ることなく、本社やコア事業を客観的に眺めやすいからだろう。メガ・トレンドを冷静に受け止める視座が育まれやすい。不確実性が高く、構造変化がもたらすマグニチュードが大きいエリアでは、M&Aやパートナーシップが有効だ。キツネは、ハリネズミが磨いたオペレーショナル・エクセレンスの枠組みを分析し、不確実なシナリオの成長事業に転用することに知恵を絞る。つまりスケールさせるには、コア事業の持つお金と知識を借りて来なければ難しいことを知っている。

さて、将来オプションがラッコだ。スタートアップ・エコノミーにアクセスすれば「既に起こっている未来」の示唆を得られる(図表4)。「新しい現実」とは変化であり、兆しである。ただしCVCに関して言えば、第一次ブームがドットコムバブル後に急速に萎んでいったように、現ブームも不景気をきっかけに淘汰されるのではないか。歴史とはそういうもので、私はそう見ている。小規模ファンド・アーリーステージ投資・ハンズオフではターゲットを絞って活動するしかなく、いきおい案件数も限定され、意味ある業績インパクトは望むべくもない。成功報酬型インセンティブ(i.e.売却金額―取得金額の2割を配分)の違いもハンディとなる。

厳しい現実はあるものの、こうした積極的な試み(ブームに便乗=思考停止したものではない)に対しては、エールを送りたい。マイノリティの日本と自分達を知るためにも役立つ。どうやってターゲット探索をし(ゼネラスパートナーの人脈に依存)、アクセスするか(米国は人脈社会)という本質的な課題から目を逸らしては成功しない。そもそも通常VCとの違いは自社取引先ネットワークを活用できるところにあるはずだ。

「クレオパトラと経営計画」コラムリスト

Chart1:伝統国エジプトは新興国ローマに屈した

Chart2:何度も帆を変えて港に着く

Chart3:ガラパゴス化している中期経営計画

Masatsugu Shibuno

(本コラムは教育・情報提供を目的としており、独立した専門的判断に置き換わるものではありません。開示される事実や意見は、読者個人に向けてのものであり、明示的に断りのない限り、クロスパシフィック・インテリジェンス社(当社)、およびサイト運営者である日本能率協会の意見または立場を示すものではありません。当社は、公開情報等に基いて本文章を作成しておりますが、その情報の内容、正確性または完全性について保証または承認せず、責任も負いません。本内容に関し、当社及びサイト運営者の許可なく複製したり転載することを禁じます。)

最新情報

最新情報