(全5回)#1 グローバル戦略投資(M&A)のベーシックス ー M&Aには2種類ある

本コラムはクロスパシフィック・インテリジェンスを主宰する渋野雅𠮷氏による全5回シリーズでお届けいたします。去る9月25日にJMA GARAGE 主催で開催されたオンラインセミナーのエッセンスを図も交えながらわかりやすく解説いたします。

▼

「1万時間の法則」とは、どんな分野でも一流になるには1万時間の計画的な学習・訓練が必要(マルコム・グラッドウェル)というものです。しかし日本企業はローテーションで育成をはかるところが多く、M&A部門でも似たようなものです。1日9時間×4年×280日は士官学校の濃密なプログラムに近く、1日3時間×250日なら10年でも足りません。本で学習しようにも、企業価値評価や法務関係では良書があるのに、グローバルM&A戦略実務では目をこすらなければならなりません。私自身も重要な論文研究を探し、広く知恵を求め、20年ほど実務の激動で揉まれてきました。M&Aは一様ではなく、富士山に頂上があるという単純な話でもありません。勘所をご紹介しながら、読者の方々がグローバル戦略投資のあり方を考え直すきっかけになればと願っています。

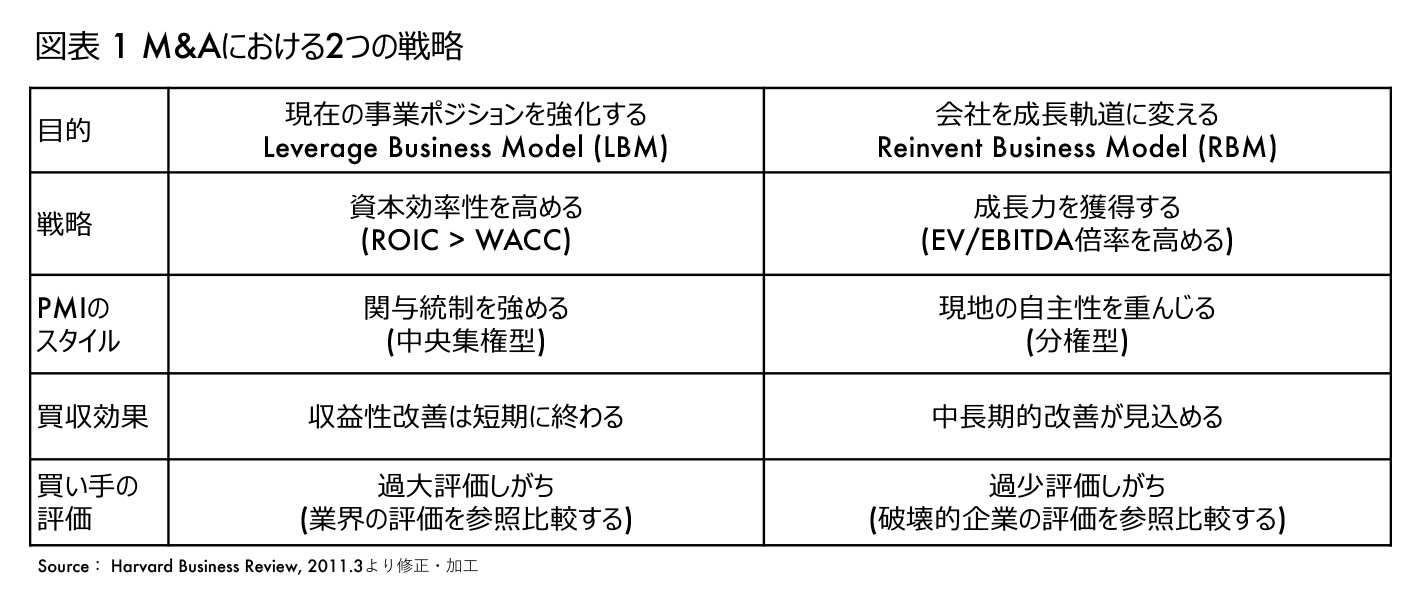

2つの目的・2つのPMI

まずM&Aには2種類あるということ。ひとつは「現在の事業ポジションを強化する」もの(テコによってパフォーマンスを改善する)で、もうひとつは「会社を成長軌道に変える」ものです(C.クリステンセンらは後者を「ビジネスモデルを再発明する」と表現しています)。投資目的をシンプル化するなら、前者は資本効率性を高めることを目指し、後者は成長力を獲得するために行われる、ということになります。ざっくり、収益性=ROICなのか、成長性=EV/EBITDAなのか、どちらがエクイティ・バリュー向上に貢献するのか?と捉えていいでしょう。目的が違いますから、実務的にも買収監査・PMIのポイントやスタイル・支払うべき価格が異なります。この区分をせずに案件を議論しているなら、まず成功確率をあげる最初の一手となります。

「現在の事業ポジションを強化するM&A」とは?(今の位置でプレイする)

日本企業が行うM&Aのほとんどはこれで、その多くは不本意な結末を迎えています。のれん減損・買収後の売却損失に加え、当初目論んだ成長性・収益性を達成できたかで判断するなら、7~9割は失敗です。原因として、このタイプの買収でどのくらいリターンを期待できるか・支払うべきか・どのように統合するか、を理解していないことが大きいです。しかも往々にしてシナジーを過大見積もりしているのに、社内意見は全会一致になることも少なくありません。そして重複・冗長リソース閉鎖、解雇、などを実施できるものの、クロス・セリングの幻想(顧客がそれを求めていないケースがほとんど)はあえなく消え、収益性改善は短期で終わってしまう、これが現実です。投資家が買い手CEOほど楽観視しないのには、それなりの理由がありました。

ではどうしたらいいのでしょう?戦略的には買い手の能力を高めることであり、開発中の製品サービスを改善するか、高固定費を削減できるか、など具体的に算定することが大切です。そして、ケタ違いのリターンを夢見ず、低コストで獲得すること。ターゲットの選定では、獲得するリソースが自社のプロセスと「互換性があるか」を軸に評価することです。なぜならPMIは中央集権型で、買収リソースを解体し、現在のビジネスモデルに再統合する活動となるからです。

「会社を成長軌道に変えるM&A」とは?(利益が出るところでプレイする)

トランスフォーメーションは耳に心地良く、実際にこのタイプのM&A巧者のエクイティ・バリューはホッケースティック・カーブで上昇します。内容的には、破壊的ビジネスモデル、もしくは隣接領域で最も成長率・収益率の高いビジネスモデルを買収するものです。Johnson & Johnson社、Medtronic社などそうやって来ましたし、EMC(DELL)によるVMwareやソフトバンクによるVodafone日本の買収なども成功例です。しかし、EV/EBITDA倍率が高く見え(自ら高めたいので理の当然です)、シナジーが読めない(川の水が違う)ために社内で議論が紛糾します。ベストの目標を特定し達成する方法、それらに支払える金額、買収後の統合の方法を、ほとんど誰も理解していないことが多いのです。

こちらのM&Aでは、中長期にわたる改善が見込めます。技術革新・競合激化で行き詰まり、戦略的転換点を迎えているなら「リスクを取らないことが最大のリスク」です。グッドニュースは、知ったつもりにならないため、客観冷静に眺めることができ、謙虚に現実に向き合う議論が受け入れられやすいことです。現地専門家のインタビューを含むローカル目線の市場調査から始まり、ターゲット企業についても幹部のプロファイリングや無形資産を形成しているソフトな要素の価値評価が、買収監査の中心になります。そしてPMIは分権型で現地の自主性を重んじ、この新しいビジネスモデルを変革のプラットフォームとして利用するのです。貴社の戦略的転換点をもう一度見極め、取るべきリスクを見極めてください。

~第1回おわり~

次回【グローバル戦略投資(M&A)のベーシックス】 は「買収監査とビジネスモデル」について配信いたします。

(11月第2週配信予定)

Masatsugu Shibuno

(本コラムは教育・情報提供を目的としており、独立した専門的判断に置き換わるものではありません。開示される事実や意見は、読者個人に向けてのものであり、明示的に断りのない限り、クロスパシフィック・インテリジェンス社(当社)、およびサイト運営者である日本能率協会の意見または立場を示すものではありません。当社は、公開情報等に基いて本文章を作成しておりますが、その情報の内容、正確性または完全性について保証または承認せず、責任も負いません。本内容に関し、当社及びサイト運営者の許可なく複製したり転載することを禁じます。)

最新情報

最新情報